티스토리 뷰

본 포스트에 있는 퀴즈 정답은 당일에만 유효한 내용입니다.

☆여기서 부담 없이 구경하세요☆

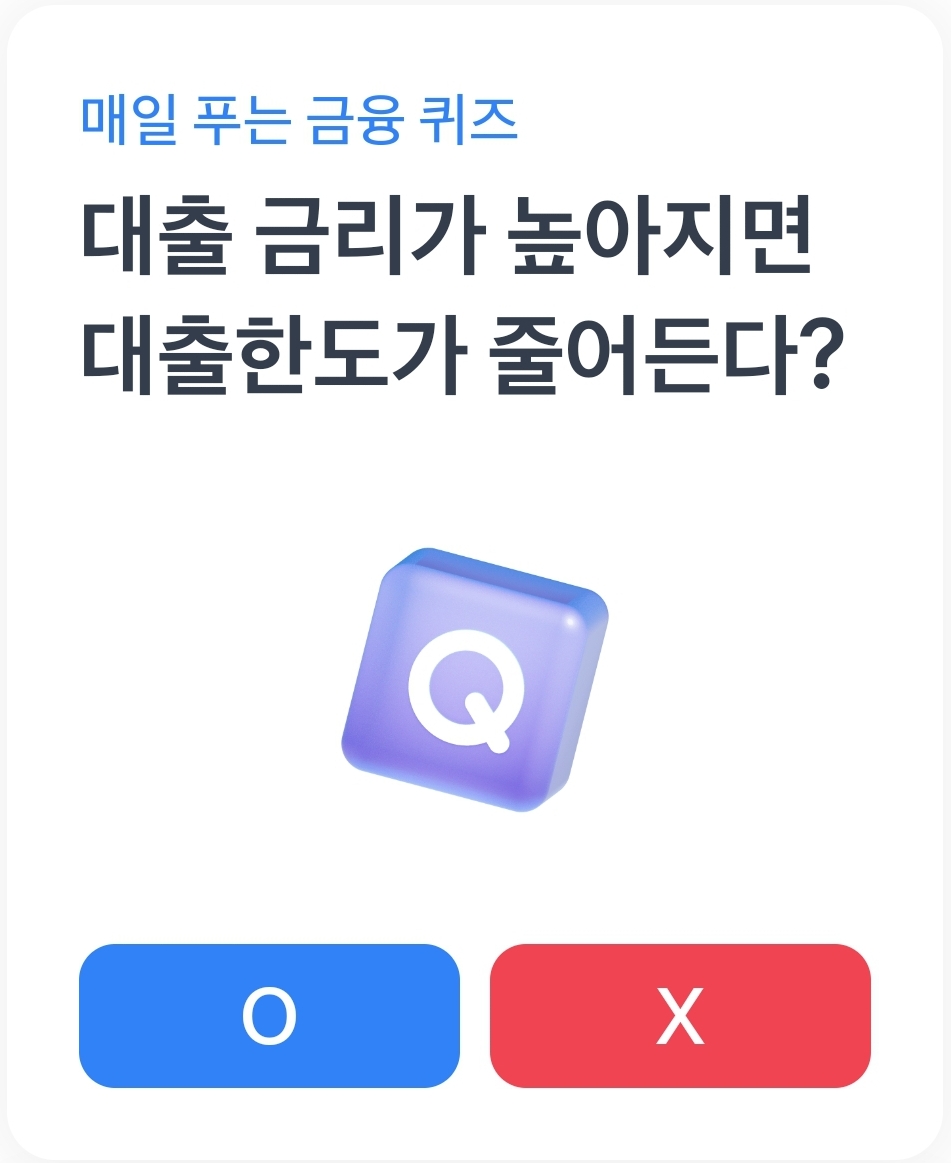

Q. 대출 금리가 높아지면 대출한도가 줄어든다?

O

올해 2월부터는 스트레스 DSR이 적용되어 대출 금리가 높아지면 그 대출한도가 낮아지게 된다.

여기서 DSR은 충부채원리금상환비율로, 대출자가 갚아야 하는 원금과 이자가 모두 합해 연 소득의 일정 비율을 넘지 못하도록 대출한도를 정해두는 것이다.

은행권은 DSR을 40%로 적용한다.

이번부터 시행되는 스트레스 DSR은 좀 더 강화된 DSR로 기준 대출금리에 앞으로 금리가 오를 것까지 생각해서 스트레스 금리를 더해 대출한도를 정하는 것이다.

지금 적용되는 건 1단계.

여기서는 기본 대출금리에 더해지는 스트레스 금리 1.5%의 25%인 0.38%P가 더해진다.

이처럼 금리가 높아지면 대출 한도는 줄어들게 된다.

2024년 2월부터 시행된 1단계는 스트레스 금리의 25%만 적용된다.

하지만 7월 1일부터는 2단계가 적용되서 50%로 올라가고, 2025년 적용되는 3단계부터는 100% 적용이 된다고 한다.

기본 대출금리가 5%라면 스트레스 금리 1.5%P가 더해져서 6.5%로 계산되는 것이다.

그리고 1단계는 은행권 주담대에만 적용이 되지만, 2단계부터는 은행권 신용대출, 2금융권 주담대까지도 적용되고, 3단계에서는 모든 가계대출로 확대 적용된다.

다만 금리 변동 위험이 비교적 낮은 혼합형, 주기형 대출에 대해서는 더 완화된 수준의 가산금리가 적용된다고 한다.

예를 들어 혼합형인 30년 만기 대출은 고정기간인 5~9년은 스트레스 금리의 60%만 반영된다.

이후 기간은 9~15년 40% 반영, 15~21년 20% 반영 등으로 가산하면 된다.

주기형(5년 주기 금리변동) 대출은 가장 많은 한도를 확보할 수 있다.

30년 만기 대출을 받았다면 금리변동주기가 5~9년인 대출은 스트레스 금리의 30%만 반영된다.

이후 기간부터는 9~15년 20%, 15~21년 10%의 스트레스 금리를 더한다.

대출을 받으려면 주기형으로 해야겠네?! (퍽)

'퀴즈정답방' 카테고리의 다른 글

| 토스 3월 2일 퀴즈 정답 공연티켓 가격을 불려서 재판매하는 건 불법이다? (0) | 2024.03.02 |

|---|---|

| 닥터나우 염증수치를 낮추려면 '지방이 많은' 생선을 먹는 것이 좋다? (0) | 2024.03.01 |

| 3월 첫째 주말 OX 치킨 퀴즈 : 3·1절 특집 정답 (0) | 2024.03.01 |

| 타임스프레드 비원츠 여린 눈가를 위해 순하지만 탄력에 도움되는 OOOOO 성분을 포함하고 있는데요 (0) | 2024.02.29 |

| 타임스프레드 팬마음 투표 1위를 달성한 스타에게는 OO OOO 광고를 무료로 드려요! 닥터나우 한시적으로 연중무휴 OOOO 내내 비대면 진료 (0) | 2024.02.29 |

- 비트버니 오늘 정답

- 토스퀴즈정답

- 캐시워크 돈버는 퀴즈 정답

- 쿠킹덤 스토리

- 토스 퀴즈 정답

- 캐시워크 퀴즈 정답

- 비트버니 오늘 퀴즈 정답

- 쿠킹덤 이벤트

- 쿠키런:킹덤 업데이트

- 타임스프레드 초성 퀴즈 정답

- Syrup 퀴즈 정답

- 비트버니 케이뱅크

- 토스 오늘 정답

- 토스 퀴즈

- 쿠키런 킹덤

- 타임스프레드 용돈 퀴즈 정답

- 타임스프레드 케이뱅크

- 쿠키런 킹덤 업데이트

- 타임스프레드 용돈퀴즈 정답

- 쿠킹덤

- 닥터나우 퀴즈 정답

- 오블완

- 타임스프레드 퀴즈 정답

- 티스토리챌린지

- 비트버니 똑똑보카

- 쿠킹덤 업데이트

- 비트버니 퀴즈 정답

- 토스 오늘 퀴즈 정답

- 쿠키런:킹덤

- 소녀전선

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- Total

- Today

- Yesterday